中芯国际2023年利润暴跌50%,2024年营收预期个位增长

中芯国际于3月28日发布2023年财报,受行业不景气影响,报告期内销售额和利润均出现下滑。

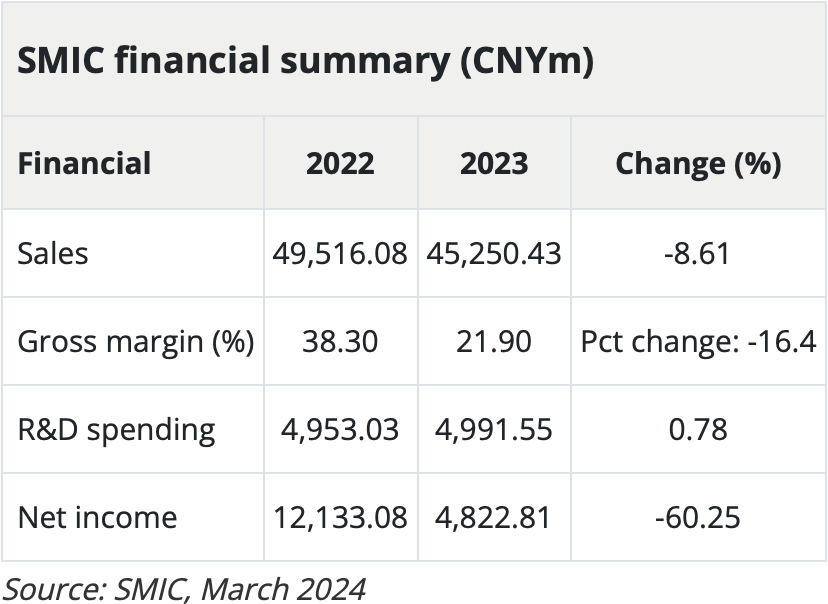

中芯国际于3月28日发布2023年财报,受行业不景气影响,报告期内销售额和利润均出现下滑。该公司2023年的营收为63.2亿美元,同比下降13.1%。然而,全年净利润却大幅下滑50.4%,降至9.03 亿美元。

中芯国际财务报告显示,2023年的毛利率为19.3%,年平均产能利用率达到75%,基本符合公司年初设定的目标。中芯国际的晶圆代工服务收入达到408.75亿元人民币,较去年同比下降9.8%。截至2023年底,中芯国际的总资产达到478亿美元。其资产结构依然稳健,8英寸生产线的等效月产能达到806000片晶圆。

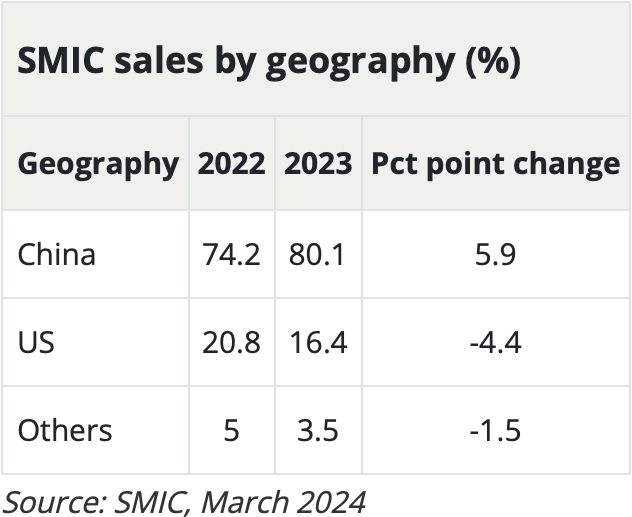

去年,中芯国际来自中国地区的营收份额从74.2%增加至80.1%,而来自美国地区的营收份额从20.8%下降至16.4%,来自欧洲和亚洲地区的营收份额降至3.5%。

中芯国际披露,2023年来自最大客户和前五大客户的收入分别为6.6909亿元人民币和16.5亿元人民币,分别占全年主营业务收入的15.0%和37.1%。

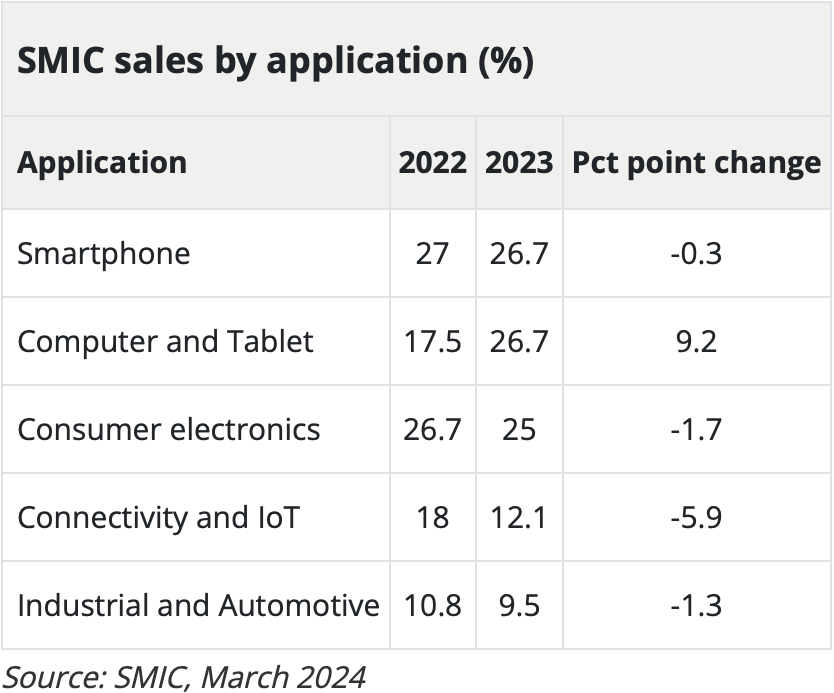

在应用类别方面,智能手机芯片制造的收入占比从27%下降到26.7%,而电脑和平板电脑的收入占比从 17.5%上升到26.7%,物联网和可穿戴设备的收入占比从18%下降到12.1%。

中芯国际去年生产了607.4万片晶圆,同比减少19.1%,库存增加40.1%,达到72.4万片。8英寸晶圆占收入的26.3%,12英寸晶圆占73.7%。

中芯国际表示,2023年半导体行业因全球经济疲软和市场需求不振而陷入低迷。尽管2023年下半年设备需求出现好转迹象,但由于库存过剩,整个行业全年主要聚焦于清理库存。

展望2024年,中芯国际仍面临宏观经济环境、地缘政治问题、竞争压力以及库存过剩等挑战。公司预期业绩将温和增长,并随着半导体产业链的复苏逐渐走出低谷。

然而,整体市场需求的复苏不足以支撑全面而强劲的反弹。根据中芯国际对2024年的业绩指引,其营收增长将不低于行业平均水平,同比增长率将在个位数左右。

此外,中芯国际计划继续推进其在2024年宣布的300毫米晶圆厂及产能扩建计划。公司预计2024年的资本支出将与2023年持平,2023年资本支出为588.4亿元人民币。

中芯国际指出,2023 年收入下降的主要原因是晶圆销量减少。此外,毛利润下降的原因还包括产能利用率下降、晶圆销售量减少以及产品组合的变化。此外,该集团正处于高投资阶段,导致折旧高于2022 年。

中芯国际表示,全球半导体行业在中长期内既呈现出周期性特征,也具备增长性特点,短期内的供需失衡并不会影响行业的整体积极前景。

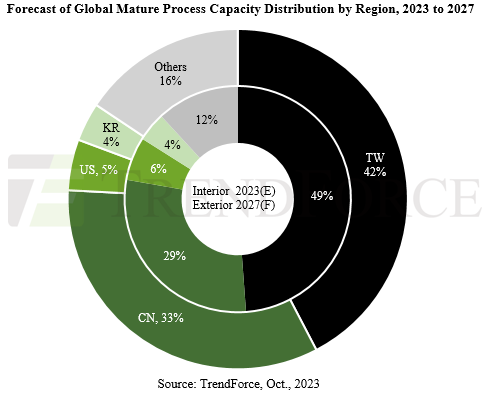

关于中国晶圆代工产业的发展,TrendForce 此前发布报告称,从2023年到2027年,在促进本土生产和集成电路发展的政策和激励措施的推动下,中国的成熟工艺产能预计将从今年的29% 增长到 2027 年的33%。中芯国际、华虹集团和联芯科技等巨头将引领这一趋势。

信息来源:TrendForce和DIGITIMES Asia

版权归属:作者/译者/原载

声明:如涉及版权问题,请与我们联系删除

中芯国际